01 美国实物过热不会很快褪去,通胀维持高位,加息是2022年核心关注点

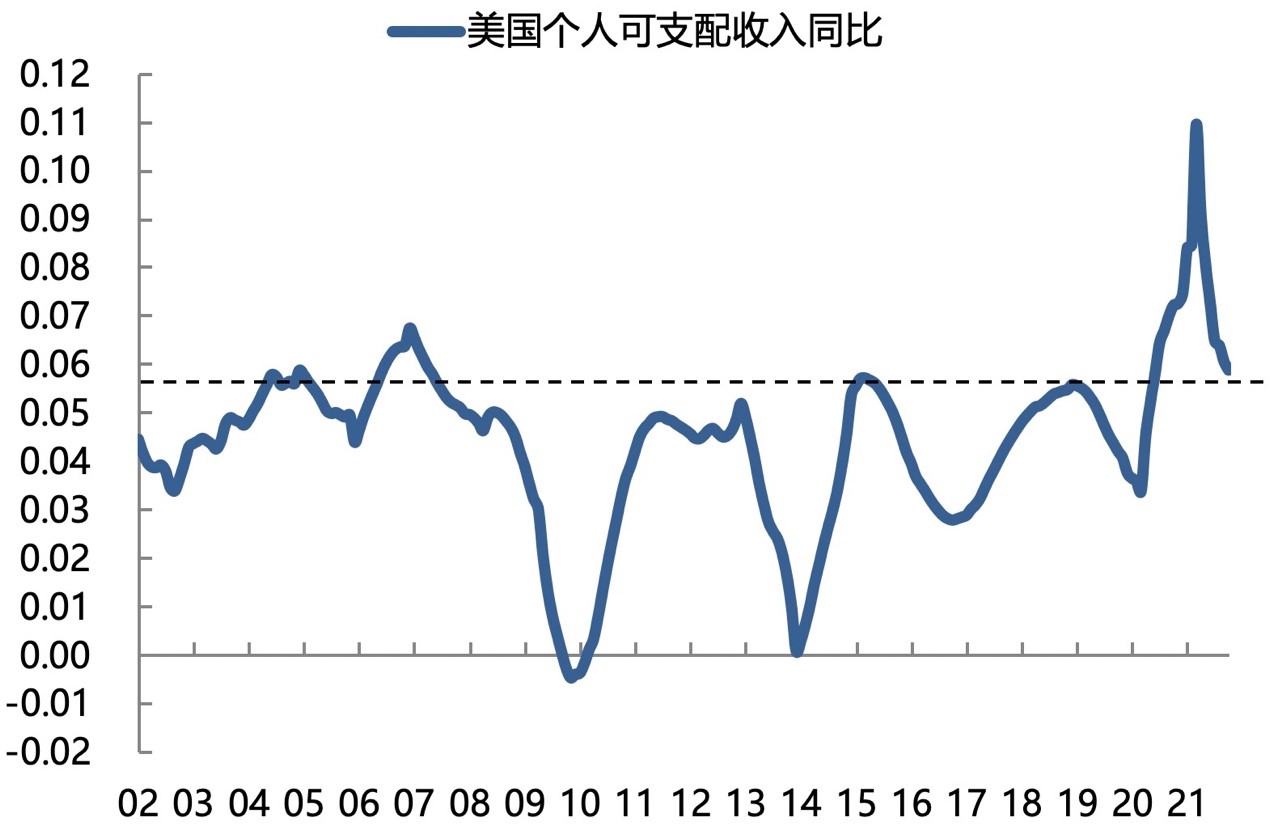

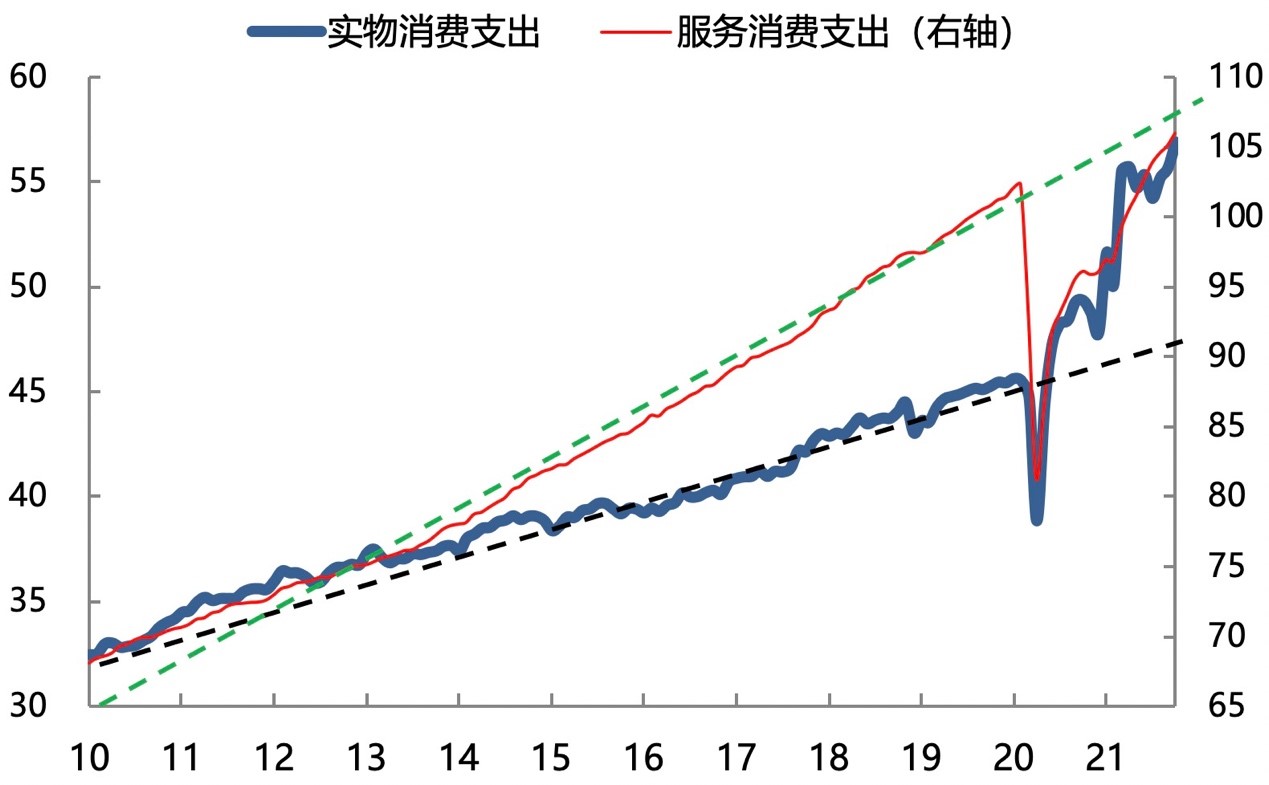

美国面对疫情危机,推出了力度前所未有的三轮刺激法案,导致的结果是本该在疫情中出现衰退的居民收入,直接被美国政府刺激成了过热。随着2021年9月起联邦政府补贴退出,居民收入回归正常水平,储蓄率也回归历史均值。但是,在服务消费随着疫情好转逐步恢复同时,之前过热的实物消费却没有回归常态,仍然处于过热状态。

图1:补贴退出,居民收入看似回归正常水平

数据来源:Wind,截至2021年10月

图2:服务消费逐步恢复,但实物消费仍然过热

数据来源:Wind,截至2021年10月

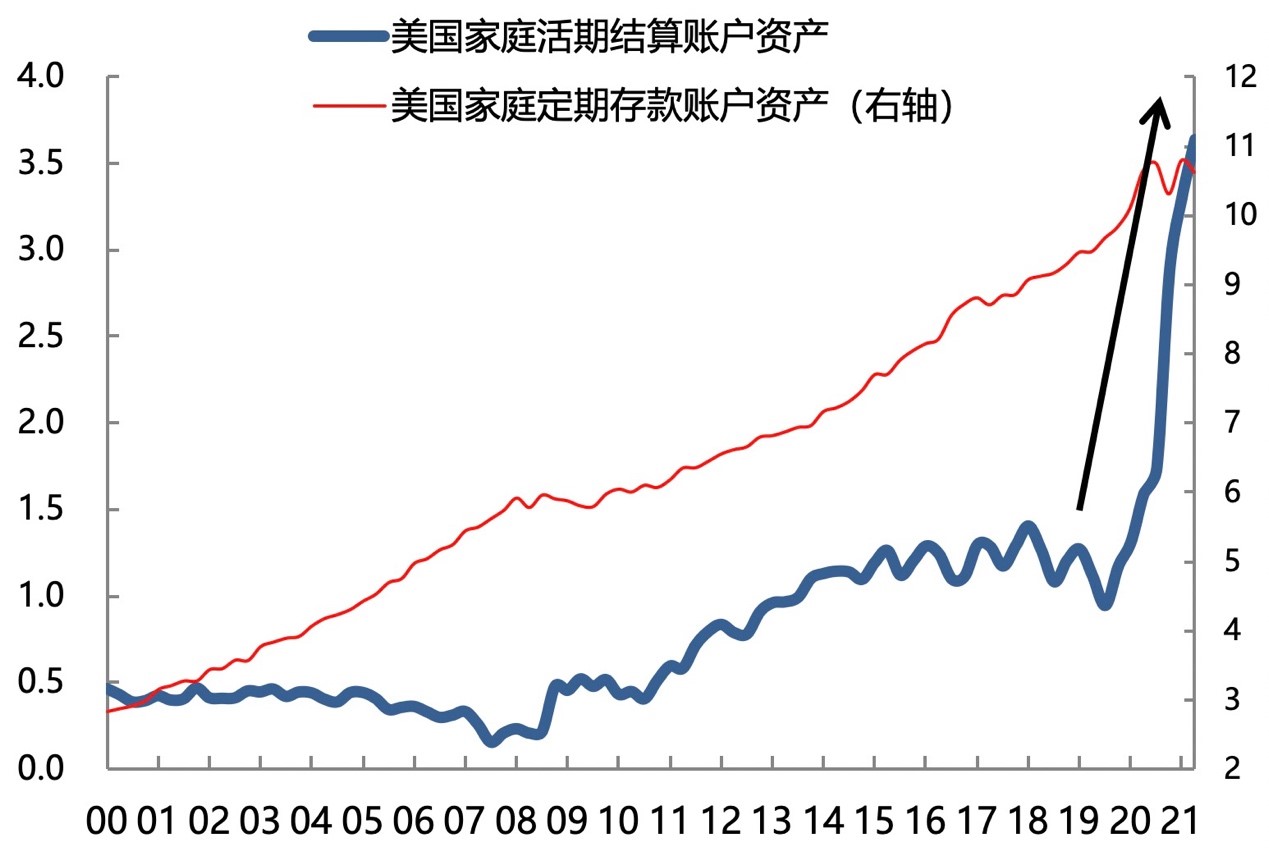

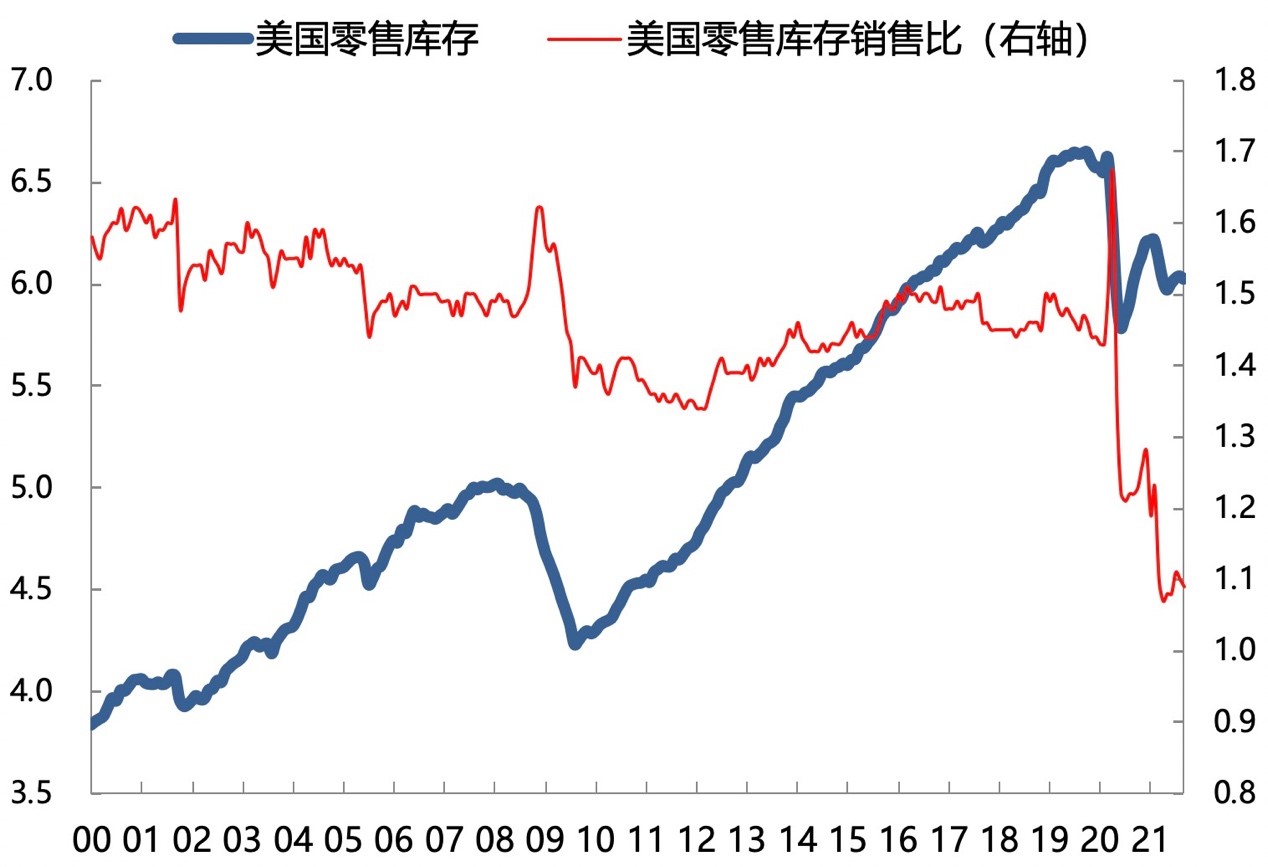

可以从供需两方面来解释这种现象。需求方面,居民的资产负债表远远好于疫情前,活期账户资产大幅增长,可能来源于之前的补贴在经济体内循环起来创造了更多钱,也可能是股票市场上涨的收益,所以即便补贴褪去对消费的影响可能也不大。供给方面,由于劳动力缺口较大导致运力不足,供应链修复缓慢,尤其是美国卡车司机中45岁以上占比54%,疫情之下很可能选择提前退休。所以看到美国零售库存处于低位,零售库销比更是历史低位,因此出现了商场货架空荡、有钱也买不到东西的情况,圣诞期间更是出现抢购的情况。

图3:居民活期账户资产大涨

数据来源:Wind,截至2021年6月

图4:劳动力缺口较大

数据来源:Wind,参与率截至2021年11月,职位空缺截至2021年9月

图5:零售库存紧张

数据来源:Wind,截至2021年9月

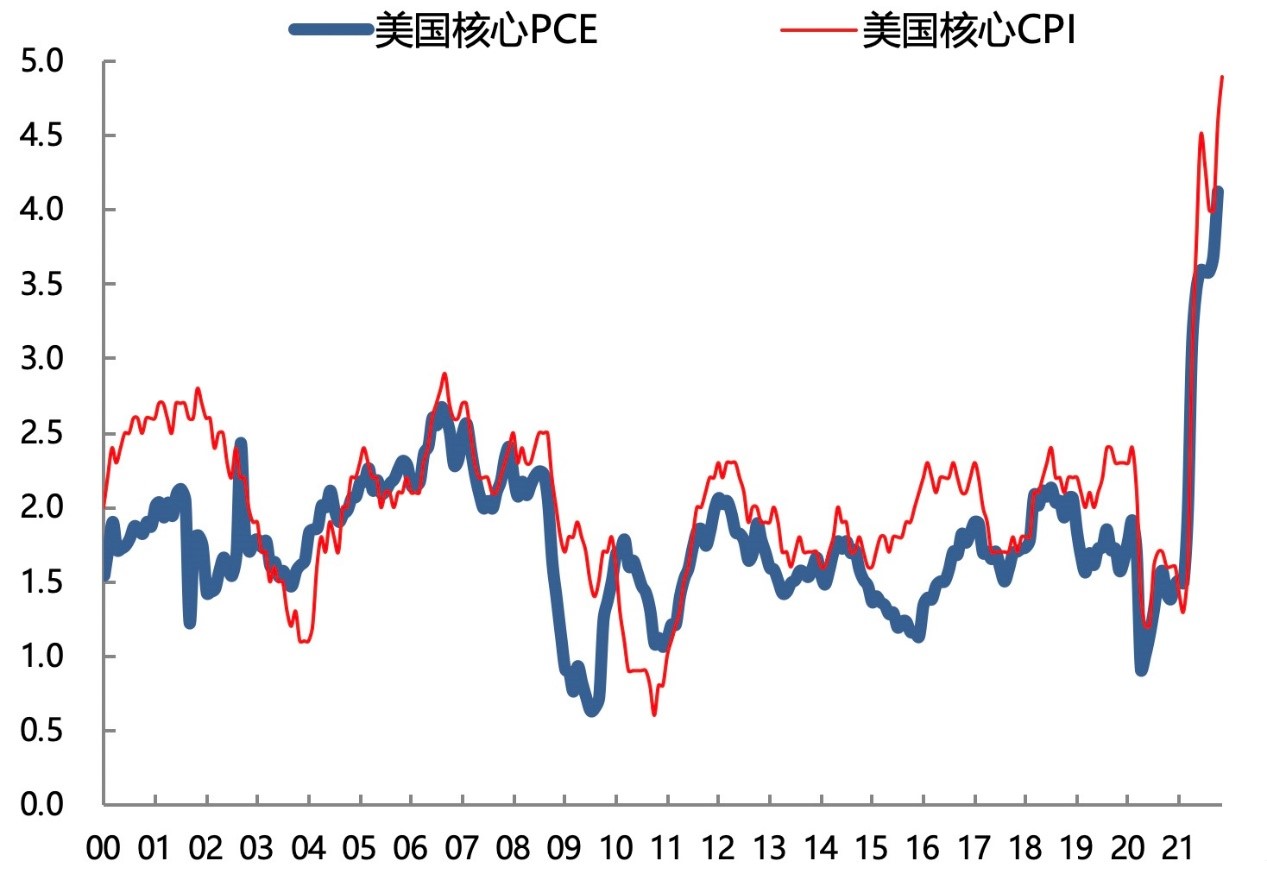

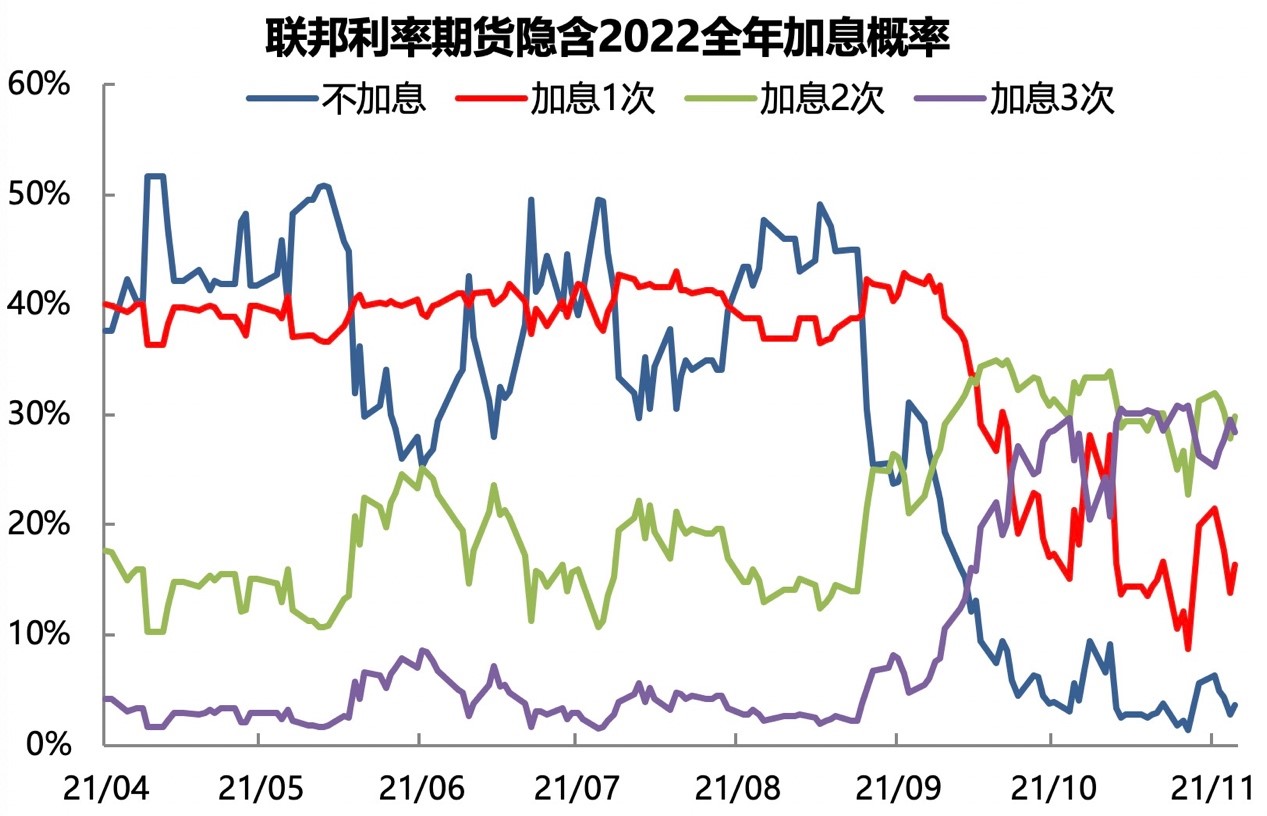

随着美国服务消费修复的同时,实物消费由于居民财富效应明显增加和供应链扰动没有明显好转,仍然处于过热状态,导致2022年美国通胀可能维持高位,下半年加息概率很大。从目前联邦利率期货隐含的2022年全年加息概率来看,加息2次的概率在不断攀升。联储加息对全球风险资产的影响巨大,尤其是超预期加息,例如2018年。不论2022年联储以何种方式加息、是否超预期,都将是2022年的核心风险点。

图6:2022年美国通胀可能维持高位

数据来源:Wind,截至2021年11月

图7:2022年美国加息预期已经在攀升

数据来源:Wind,截至2021年12月

02 国内经济下行压力仍大,进入宽信用周期

美国实物消费支撑出口较难快速下滑,因此2022年出口可能仍然非常强劲,是经济的主要支撑因素。但是,除了出口以外,在能耗双控、财政后置、地产压制、国内疫情反复的共同影响下,生产、投资、消费等均受到压制。其中,2022年最显著的特征,可能是通过财政投资来对冲地产的下行。

图8:美国实物消费支撑出口较难快速下滑

数据来源:Wind,截至2020年

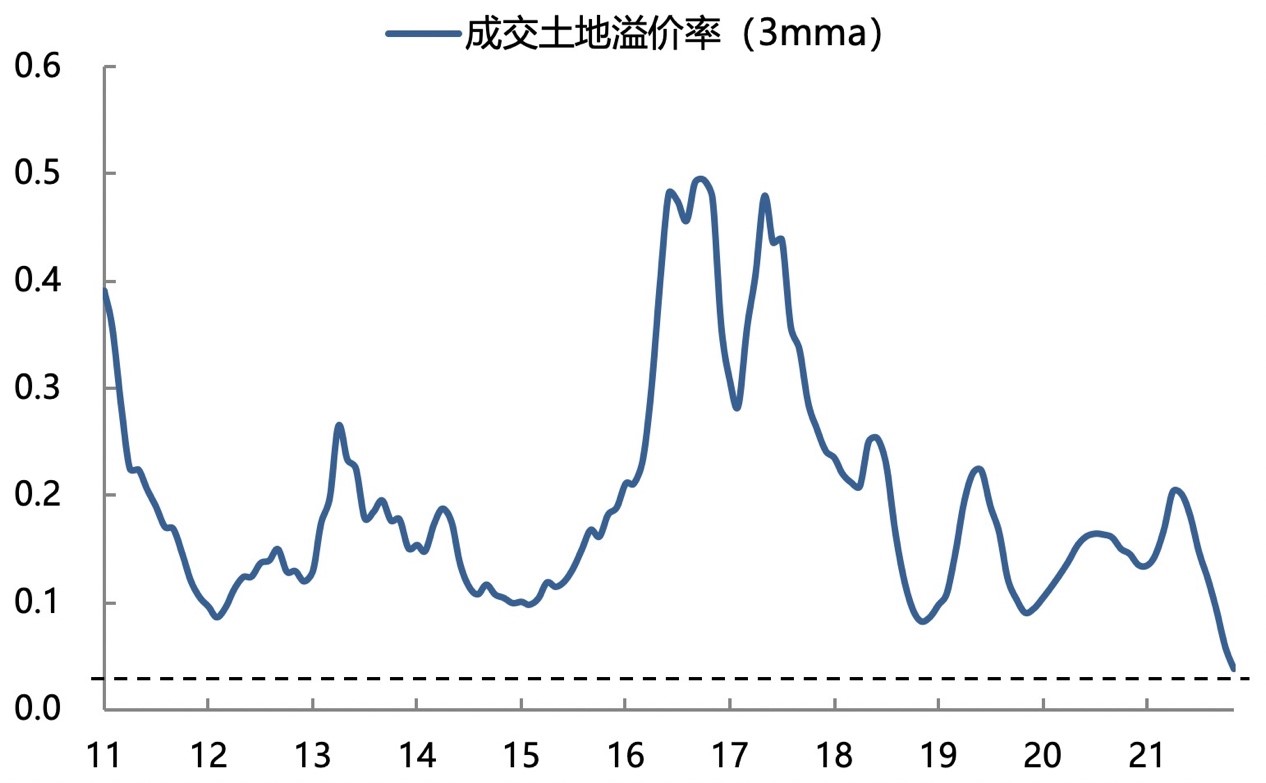

在“三条红线+贷款双集中”的影响下,过去两个月看到土地市场几乎出现崩盘迹象,拿地面积和溢价率大幅走低,流拍率大幅走高,开发商扩张的热情迅速冷却。这种情况的改变,可能需要看到销售端明显企稳,如果2022年全年地产销售面积控制在-5%以内,即17-17.5亿平左右,那么开发商资金链会较当下显著改善,地产投资大致可以稳在0-5%。

图9:成交土地溢价率达到新低

数据来源:Wind,截至2021年11月

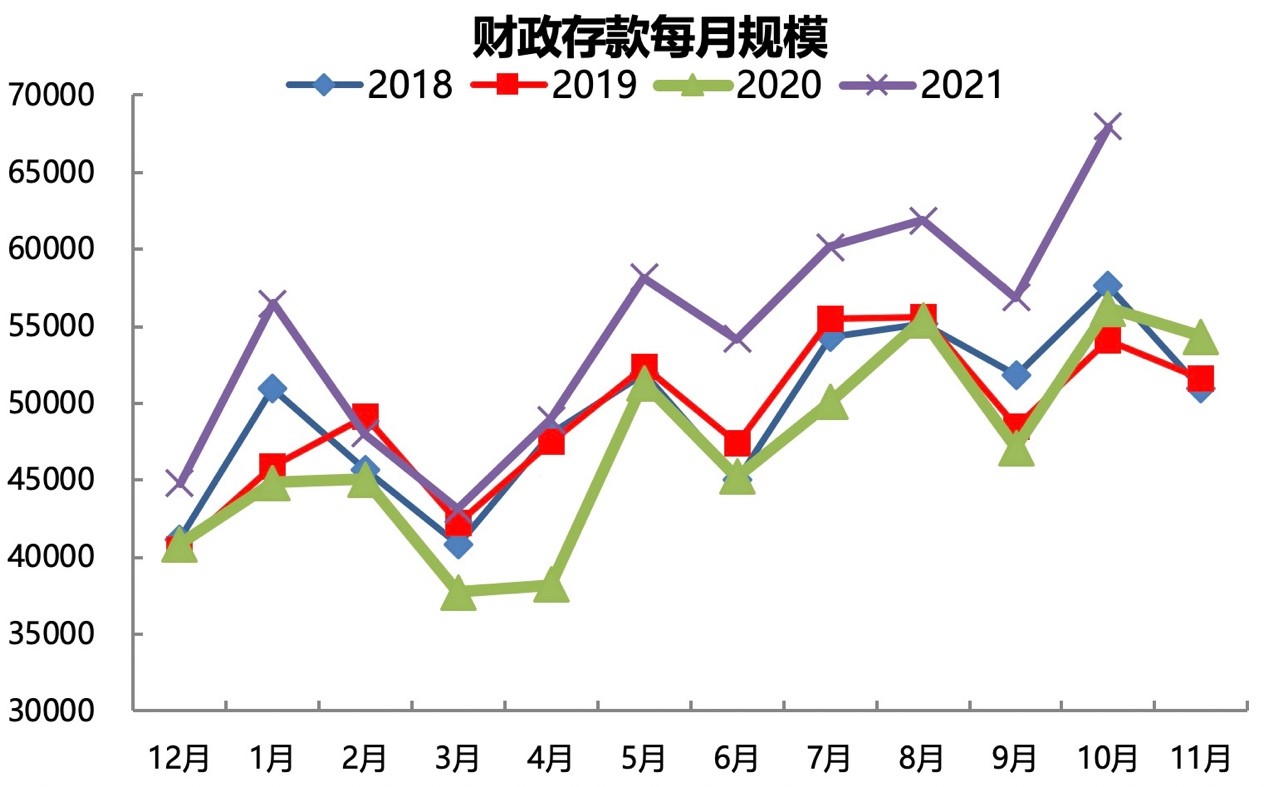

对冲地产投资下行的主要方式就是财政端。2021年由于财政后置的原因,导致财政存款高于季节性水平大约1.2万亿,可能有超过1.8万亿元的资金结转至2022年使用,也就是说,即便2022年一般预算赤字率在3.0-3.2%、新增专项债或小幅压降至3.5万亿元左右,2022年财政对经济的支持力度会明显高于2021年,尤其是一季度。

图10:当前财政存款大幅高于季节性水平

数据来源:Wind,截至2021年10月

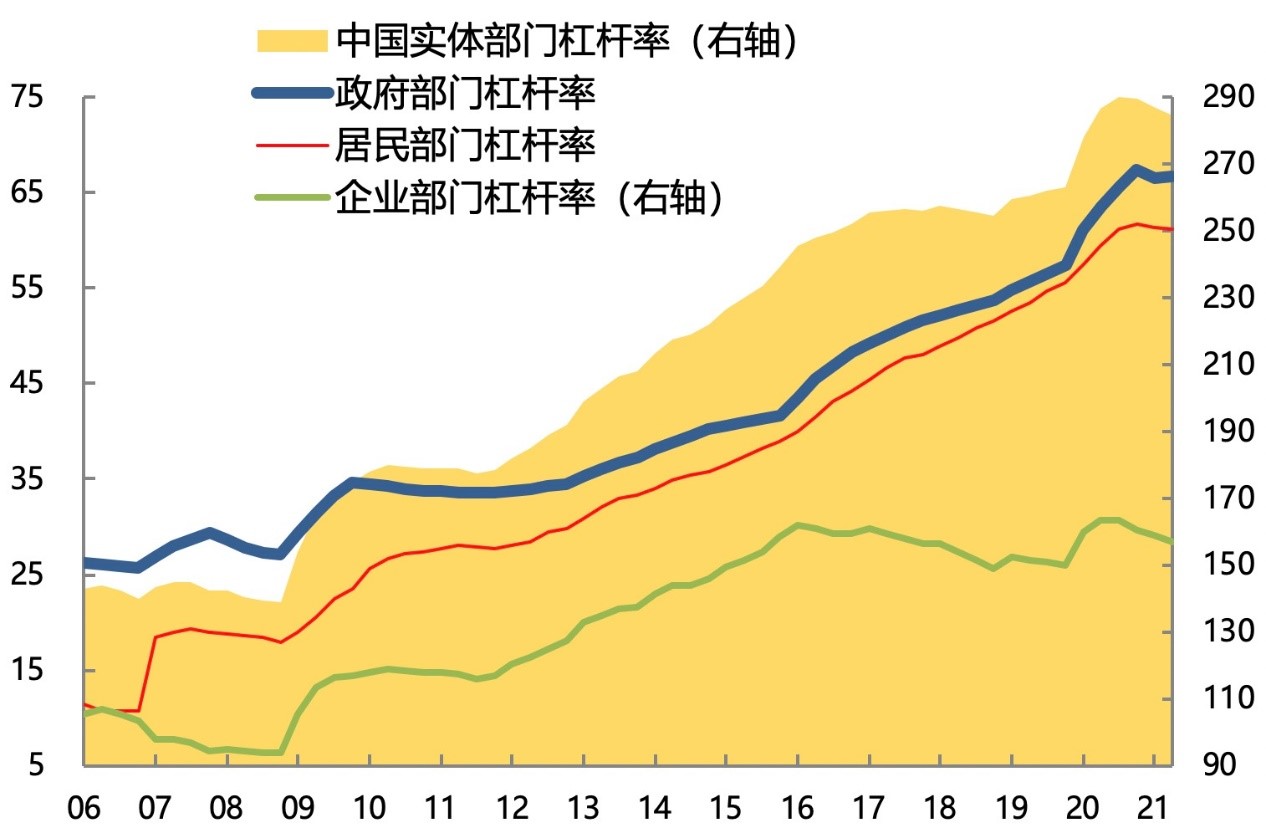

不论是地产还是财政因素,2021年本质上是去杠杆的一年。中央经济工作会议明确强调了“稳”字当头,在经济下行压力仍大的情况下,依靠财政发力和地产纠偏,重新进入信用扩张周期。央行三季度货币政策执行报告更是时隔5个季度再删除“管好货币总闸门”、“坚决不搞大水漫灌”的表述,历史上没有提“闸门”的三个时间段2020年、2019年上半年和2015-2016年,都是信用大幅扩张阶段。预计2022年社融余额增速10.7%左右,对应社融投放33.5万亿,比2021年增加5.5万亿。

图11:2021年本质上是去杠杆,2022年进入信用扩张周期

数据来源:Wind,截至2021年6月

图12:经济的拐点可能在2022年下半年

数据来源:Wind,截至2021年9月

03 信用回升阶段市场均有不错的机会

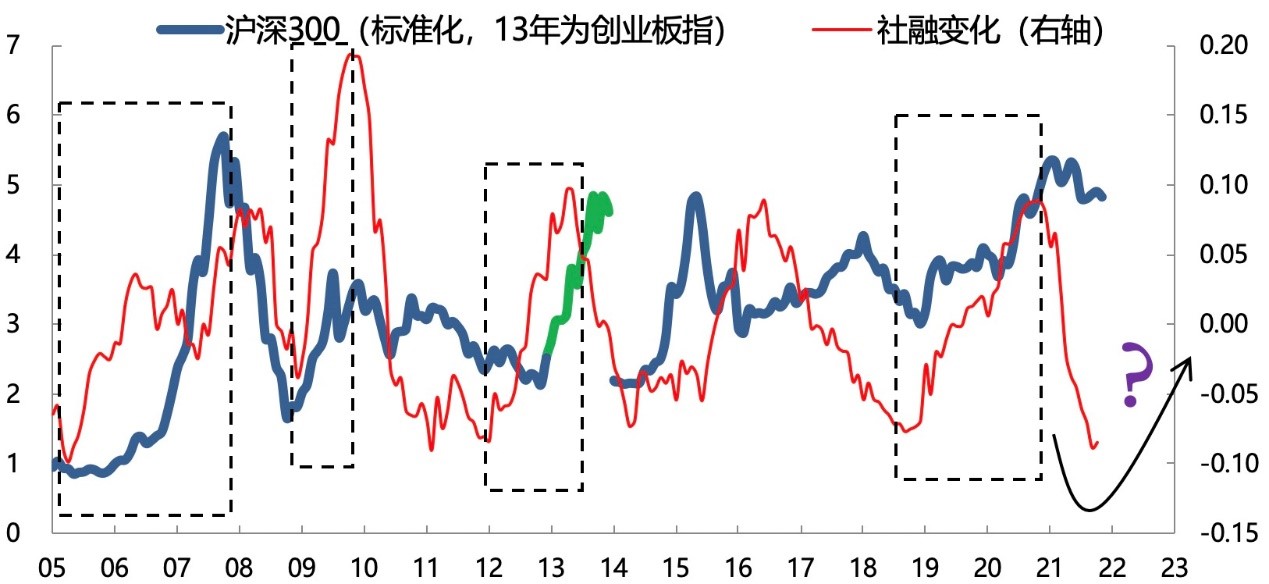

可以看到,从2005年开始,除了2015年的特殊市场环境,一般信用回升阶段市场均表现不错,就算不是指数行情,也至少是2012-2013年的显著结构性行情。最近的一轮信用回升周期是2018年10月底到2020年11月。因此,展望到2022年上半年,我们对市场较为乐观,有望迎来扩散行情;但是,仍然需要警惕下半年联储加息对市场的影响。

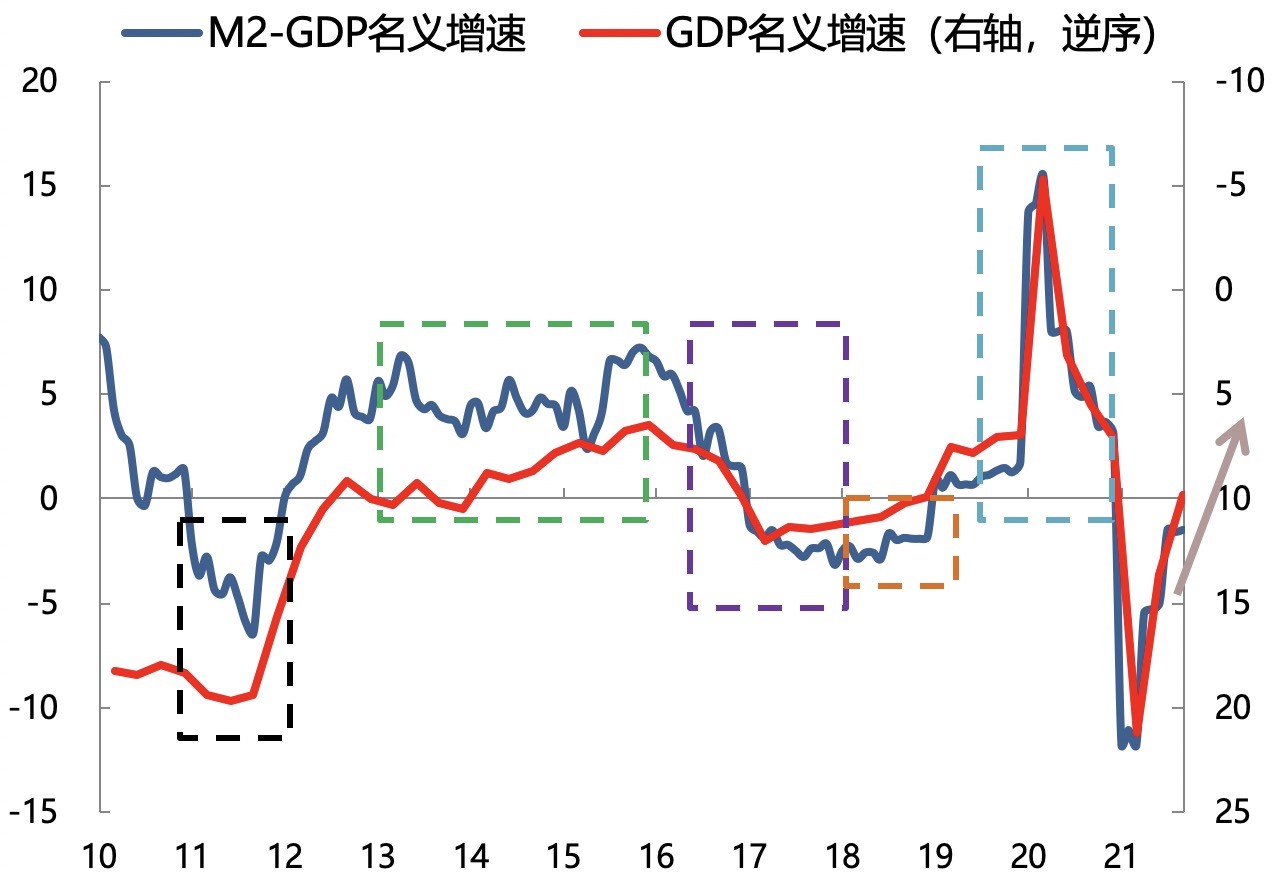

从另一个角度看,由于四季度名义GDP增速可能加速回落至5%左右,远低于8.3%左右的M2增速,意味着剩余流动性四季度转正,一般剩余流动性为正的时期市场都有不错的结构性行情。

图13:信用回升阶段市场均表现不错

数据来源:Wind,截至2021年11月

图14:四季度开始剩余流动性大概率转正

数据来源:Wind,截至2021年9月

行业配置方面,整体思路是随着经济下行,逐渐从上游转向中下游。首先是2021年1.8万亿资金结转至2022年,关注基建链条、房地产链和中游制造;其次,中央经济工作会议明确的深化改革重点方向,主要是“专精特新”企业;最后,中长期政策明确支持的,碳减排支持工具2022年可能达到2万亿,明确支持绿电方向。

文中所有数据来源:wind

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。