Part I 时来天地皆同力,运去英雄不自由:2021年医药行业复盘

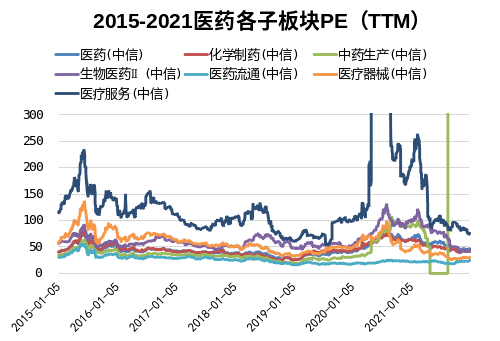

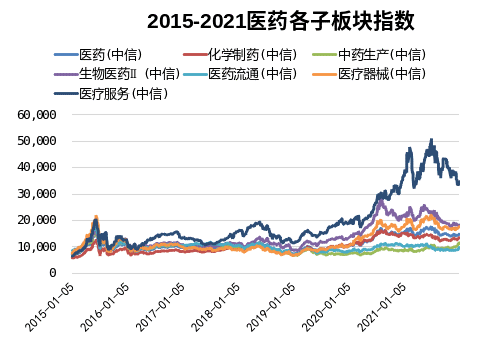

由于初始估值较高和交易较为拥挤,2021年医药指数整体呈宽幅震荡态势,中信医药指数2019年上涨38.2%,2020年上涨50.4%,2021年下跌4.4%。2021年指数经历两次大幅回调:第一次是2月下旬至3月上旬,主要是前期涨幅大、估值高的机构重仓股回调较多,之后修复围绕一季报行情展开,龙头个股重回高点;第二次为7-8月的回调,始自教培行业整顿,随后医药板块政策密集且负向超预期,包括部分省份IVD集采、创新器械集采、种植牙集采、肿瘤药临床指导原则等,进一步加剧板块性恐慌。随后的9-12月,医药板块横盘震荡,未见三季报行情与年底估值切换行情。

资料来源:Wind,财通资管

指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

回顾2021年医药行业走势,本质上我们认为是产业周期的演进主导资本市场的投资节奏。正如张瑞敏所说,“没有成功的企业,只有时代的企业”,过往十年,医药行业有着三波清晰的产业周期,也诞生了一系列契合时代和产业背景的牛股:

(1)2009年至2014年,主要逻辑是医保扩容下的需求拉动,典型代表是中药注射剂、化学仿制药;

(2)2012至今,主线来自差异化需求的崛起和Me-too创新药红利,典型代表是消费医疗服务、二类疫苗、医美产品、生长激素等;

(3)2017年至今,尤其是从2020年以来,随着新冠疫情全球蔓延,中国凭借率先控制疫情的先机和制造端的成本优势,加速融入全球医药价值链,CXO和部分医疗器械公司充分受益。

不可否认,很多优秀的企业抓住了过往的一波或者几波机会,实现了做大做强,但我们也要清晰看到,产业环境和竞争格局在不断变化,也倒逼着企业不断走出舒适区,这也是我们在投资中必须时刻思考的问题。

Part II 人生代代无穷已,江月年年望相似:医药行业的变与不变

在展望2022年医药行业投资方向之前,我们需要仔细思考下,投资医药健康行业的底层逻辑是什么?作为一个受政策影响很大的行业,政策环境到底如何,政策又指引着什么方向?

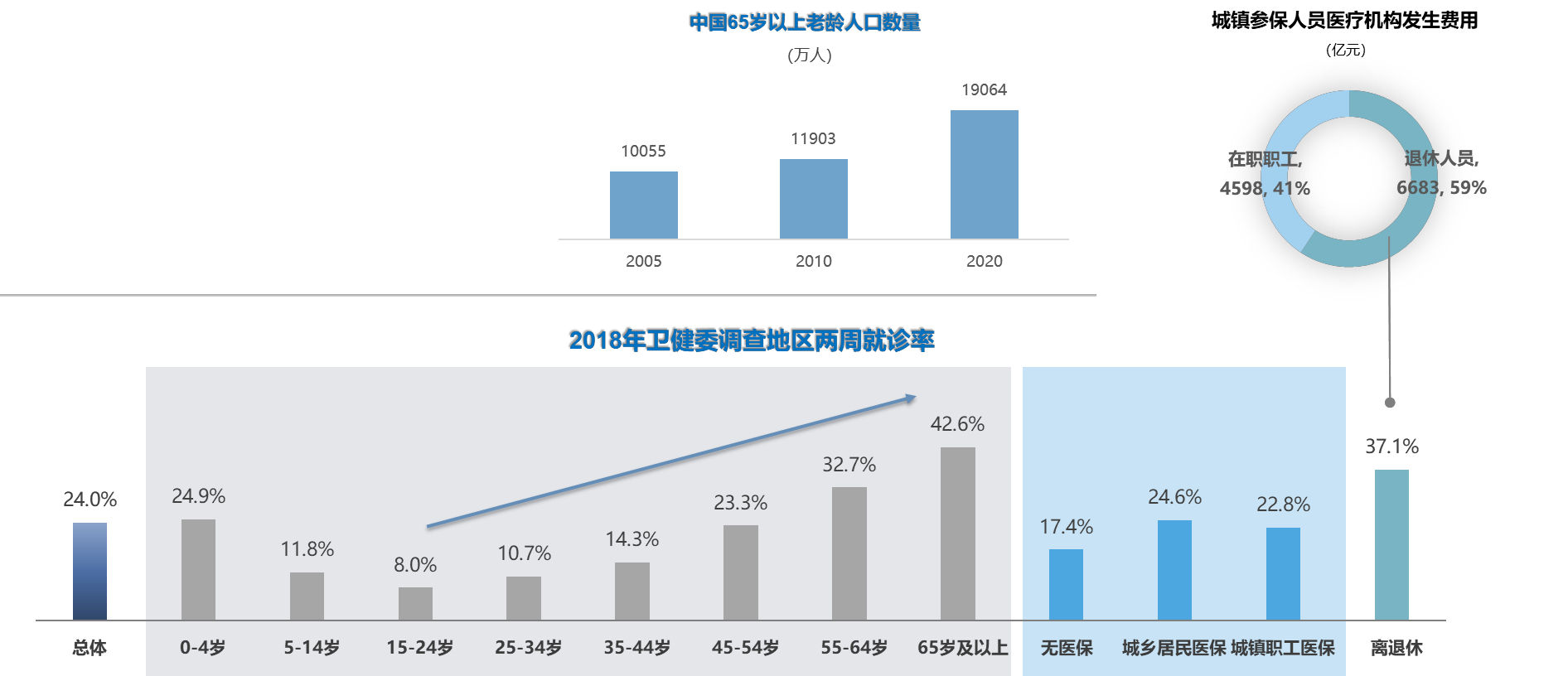

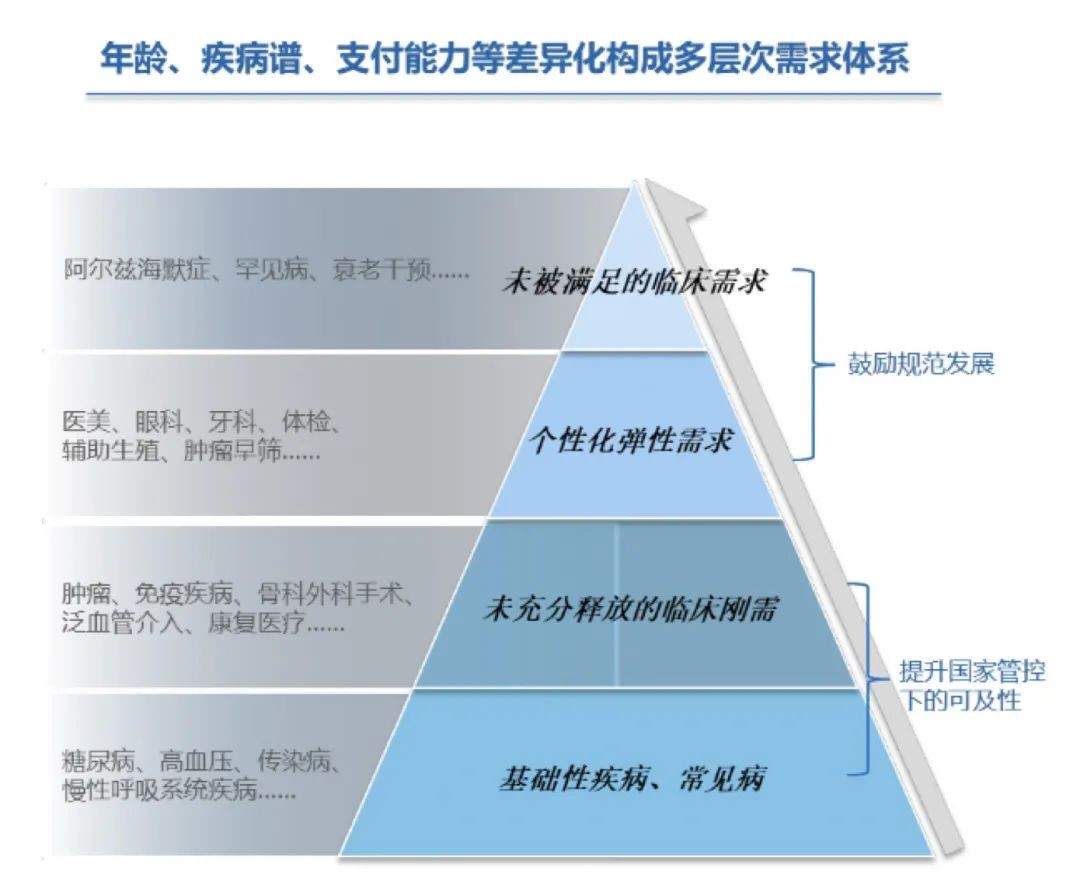

首先,我们投资医药大健康行业的最底层支撑逻辑是什么?在我们看来,医药大健康行业是兼具科技股和消费股属性的,需求永无止境,创新源源不断,这对应着供需双方的分析。需求端受益于人口老龄化带来的诊疗需求提升、人均收入水平提升带来的自我保健和差异化需求提升等;供给端主要靠创新来驱动,比如随着对疾病机理的了解越来越深,我们对相关疾病的治疗手段在不断升级,这就是典型的创新驱动。因此,只要我们对自身健康的追求不停止、同时科学技术在不断前行,我们对于医药行业就不应该有担心,能显著改善供需双方矛盾点、降低系统运行成本的公司都可能是好的投资标的。

数据来源:卫健委、医保局、国泰君安证券研究

再回到政策环境的分析,市场上很多声音把医药行业的剧烈调整全归因于政策环境的变化,事实上在我们看来,医药行业的外部政策环境非常稳定。

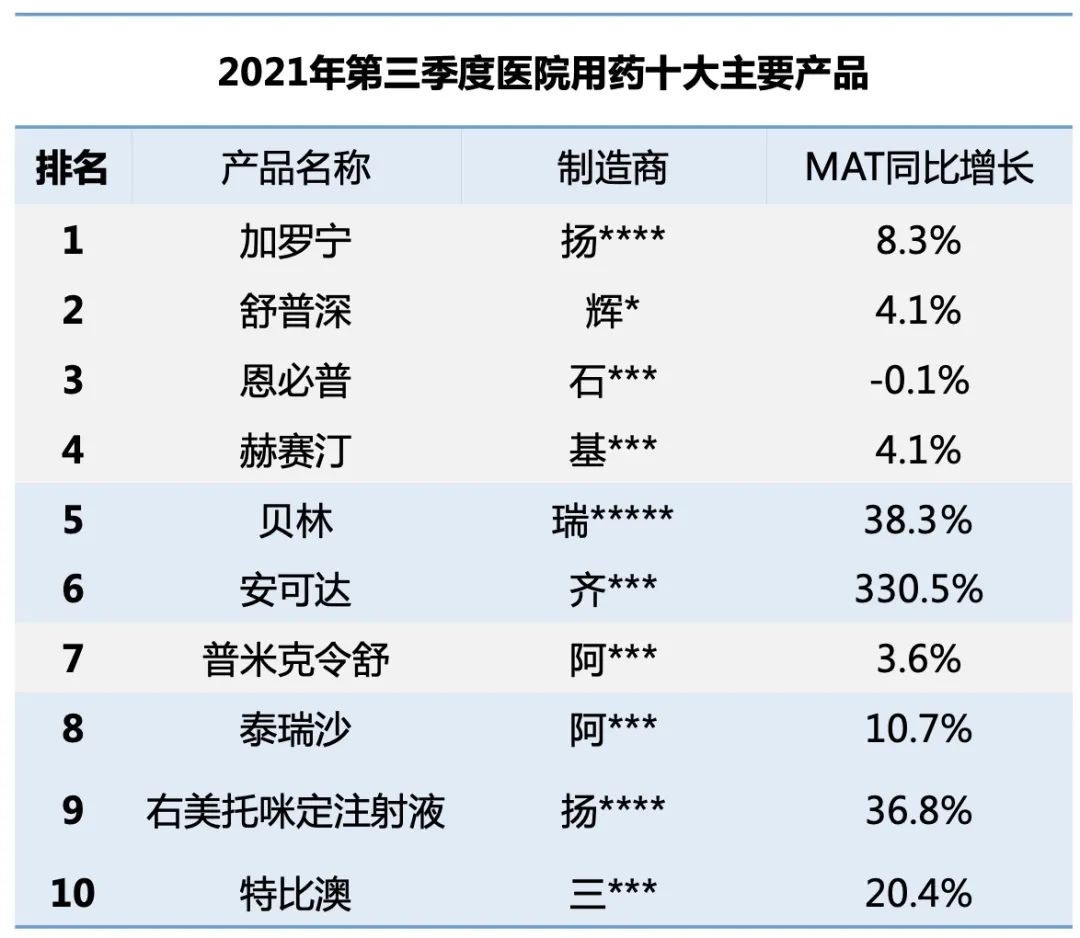

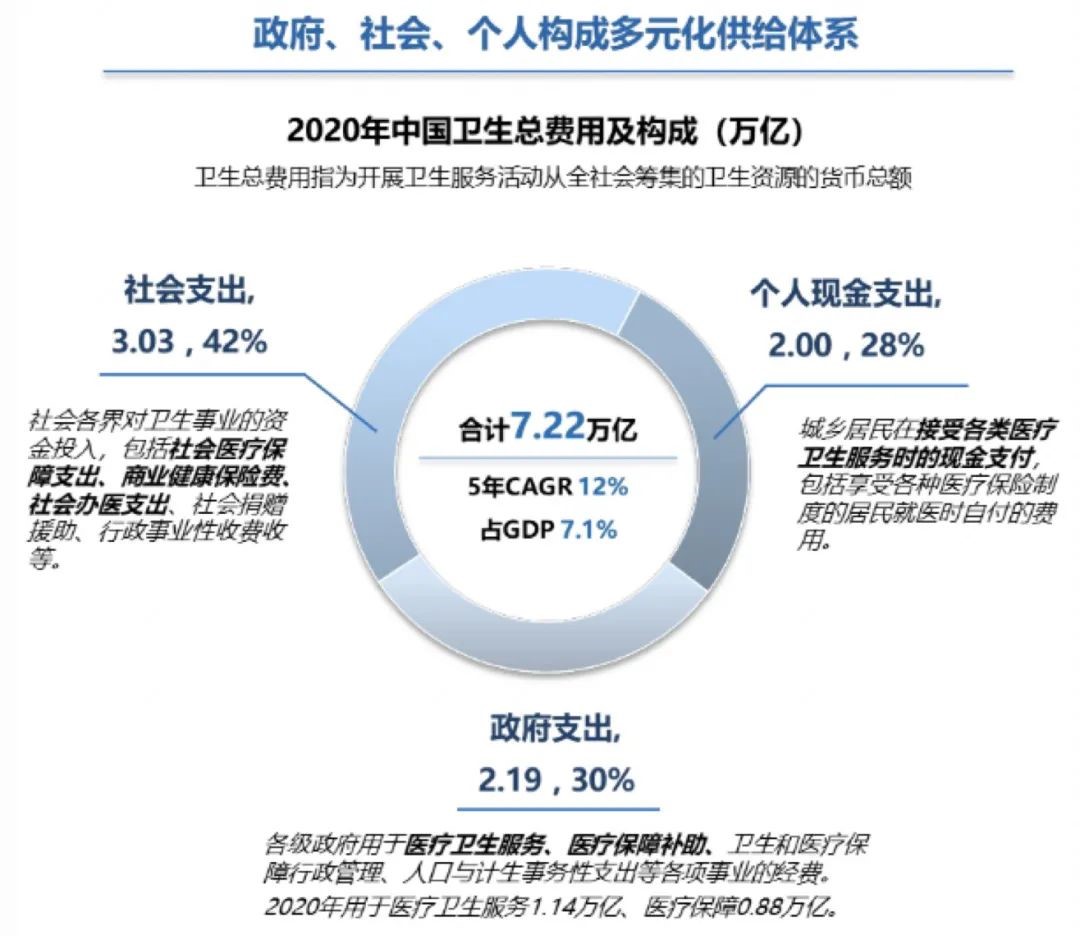

第一,中国是以公立医院为主体的医疗服务体系、以国家医保为主体的多层次支付体系。自从国家医保局成立后,整体的政策脉络非常清晰,即提升医保资金的使用效率,并尝试用医保战略性购买引导中国医疗实现更高质量、更具价值的发展。这一价值取向并没改变,政策的稳定性非常强。我们可以看到,这一政策导向起到了非常明显的正向效应,最典型的表征是我们可以看到,中国院内市场用药结构的变化,整体的用药结构明显可以对标欧美发达国家,创新药和高临床价值的药物的占比大幅提升。

![]()

数据来源:IQVIA、国泰君安证券研究;不含院外销售数据

数据来源:卫健委,国泰君安证券研究

第二,我们要看到在过往一段时间,市场对于部分公司的增长前景进行了过于乐观的想象,同时部分公司对于外部竞争格局的变化应对较为迟缓,这才是导致调整的核心原因,不能把调整归因为政策环境改变。可以说,政府有一万个理由把中国医药行业做大做强,没有任何动机让这个行业滑坡。

因此,我们可以总结出医药行业的变与不变:不变的是人们对于健康孜孜不倦的追求,以及共同富裕背景下覆盖14亿人民的国家医保为主体的多层次支付体系;变化的是科技的不断进步和临床需求的不断迭代。

Part III 沉舟侧畔千帆过,病树前头万木春:2022年医药大健康行业投资展望

在思考2022年医药大健康行业投资策略之前,我们需要先解决一个问题,即中国医药行业能否诞生全球巨头?不妨先来看看,作为“先行者”的美国,为什么能诞生如此多的全球医药巨头。

我们认为,美国医药行业能长期独步全球,来自于三个最核心的底层驱动力:第一,基础科研;第二,资本助力;第三,支付能力。而这三个因素,中国目前也已经全部具备或者说取得了长足的进展。具体而言:

首先,基础科研方面:2020年我国R&D经费投入总量突破2.4万亿元,比2019年增长10.2%,其中基础研究经费为1467.0亿元,比上年增长 9.8%。从国际比较来看,我国 R&D经费投入增速全球领跑,追赶强度加快。2020年,我国R&D经费总量约为美国的54%,是日本的2.1 倍,稳居世界第二;2016至2019年,我国R&D经费年均净增量超过 2000亿元,约为 G7 国家(美国、英国、德国、法国、日本、加拿大和意大利)年均增量总和的 60%。在基因编辑、干细胞、合成生物学等领域,中国达到了国际第一梯队。

其次,资本助力:在美国生物科技行业发展壮大的历史进程中,一、二级资本市场的助力帮助很多Biotech公司迈过“死亡谷”并做大做强。而在中国,医药健康行业目前是一级市场投融资最多的行业之一,二级市场的科创板第五套规则、港交所18A、北交所,都在为未盈利的研发型公司提供融资渠道,这有力推动了中国从工程师红利过渡到科学家红利,一大批科学家型企业家开始登上历史舞台。

再次,支付能力方面:过去,美国人均卫生费用是中国的10倍以上,完善的商业保险和自由定价制度促使美国医药健康产业不断前行。而现在,我国对创新药和创新器械的支付系统也在不断完善。以创新药为例,2017年国家开始创新药专项谈判,创新药从上市到进入医保的时间大幅缩短;商业健康险作为多层次保障体系的重要部分快速发展,保费收入从2015年的2410亿元增长到2019年的7066亿元,多种形态的报销型商业健康险产品对创新药和创新器械的支付起到了重要补充作用。

回到投资上,业绩增速是产业周期的表征指标,而产业周期的起落是决定成长板块超额收益的决定因素,因此遴选产业周期与公司基本面共振的标的是我们投资的出发点。

展望2022年,我们认为以下子行业值得关注:

第一,掌握底层技术、满足临床未满足需求的创新型公司,类似于1990s美国的创新型生物技术公司,这是医药健康产业最优质的资产;

第二,以医疗器械、原料药为代表的先进制造业:中国本土制造优势明显,同时国内外还存在较大的增长空间,相关龙头公司出海的成长空间巨大;

第三,服务于自我诊疗需求的家用医疗器械、中药OTC公司;

第四,受益于处方外流、作为公立医疗服务体系补充的连锁药店。

风险提示:本材料内容不构成任何投资建议。本资料中的观点和判断仅代表财通证券资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。投资有风险,选择需谨慎。